![]()

フリービットの連結子会社であるベッコアメ・インターネットの不適切な会計処理について、7月11日に具体的な調査報告書が発表されたので備忘録として。

ニュース等でご存知の方もいるかと思いますが、6月7日にフリービットから連結子会社であるベッコアメ・インターネットで長年に渡り、不適切な会計処理が行われていたと発表されました。

・参考:平成25年6月7日「当社連結子会社における不明瞭な取引及び会計処理に関するお知らせ」

これを受けて、フリービットは特別調査委員会を立ち上げ、調査結果が7月11日に公表されました。

・参考:平成25年7月11日「当社連結子会社における不明瞭な取引及び会計処理に関する調査報告について」

不適切な会計処理の中身を見てみる前に、フリービットとベッコアメ・インターネットの関係性について。

・2008年4月:

【2159】フルスピードがベッコアメ・インターネットを子会社化。

・2008年8月:

フルスピードがベッコアメ・インターネットの全株式購入。

同社を完全子会社化。

・2010年8月:

フリービットがフルスピードを公開買付けにより買収、連結子会社化。

これに伴い、フリービットはフルスピード連結子会社であるベッコアメ・インターネットを連結子会社化。

・2012年4月:

フリービットがベッコアメ・インターネットを完全子会社化。

※上記調査報告書より抜粋

実際の調査報告書から注目した箇所を抜き出してみました。

※P.21「5 不適切な会計処理内容」以降から抜粋。

※BI社は「ベッコアメ・インターネット」を表します。

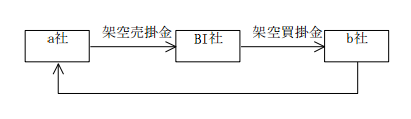

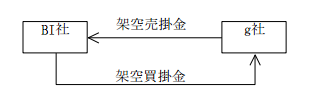

(1) 取引先担当者の依頼に基づく循環取引

BI社のb社に対する買掛支払代金がa社への売掛金回収代金として還流している。

※当該取引タイプのb社は、時期により異なり、他社が参加している類似取引も発見されている。

→BI社は、他社の循環取引に参加することによって、売上と仕入の差額を得ることが可能となるため、収益確保の目的で積極的に参加していた模様です。

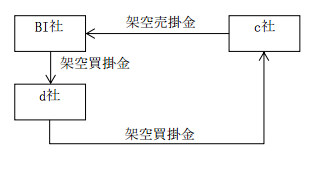

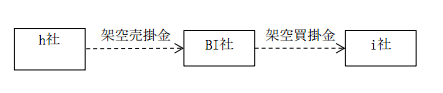

(2) DC(データセンター)事業に係る架空売上計上

1.架空売掛金の消し込みを架空仕入によって行う場合

BI社はc社に架空売上を計上しその売掛金を回収するために、d社に(EC事業の)架空仕入代金の支払を行い、水増し分の資金及び架空仕入代金を自社に還流させている。

※当該取引タイプの類似取引は他にも存在している。類似取引の販売先は、協力会社である。

→DC事業では仕入等が発生せず、売掛金の回収資金を捻出できないため、EC(eコマース)事業における架空仕入を計上することにより売掛金回収資金を協力先に事前に支払う方法が取られていた模様です。

また、その際には当該架空仕入の損益をゼロにするために、EC事業における架空売上も計上されており、実際架空利益の大半は、DC事業から発生しているようです。

その背景には、DC事業は顧客に対してサーバーのスペースを貸与する(ハウジング、ホスティング)サービスであるため、売上原価は掛からず、売上高がそのまま利益額に直結するため、架空売上計上を行われたと考えられています。

また、DCの特性上、顧客に対してどのサーバースペースを貸与しているかなどが外部から分かりにくく、利益率も高く設定することが可能であることから、一定の限度がありますが利益操作がしやすいものであったと考えられます。

※DC事業を展開している通常の業者は、貸与しているサーバースペースを根拠に適切な価格設定をしており、今回のようなことはまずありません。

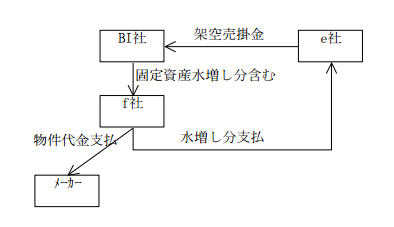

2.架空売掛金の消し込みを固定資産購入額の水増しによって行う場合

BI社はe社に架空売上を計上し、その売掛金を回収するためにf社に固定資産代金を水増しして支払い、水増し分の資金をf社経由で自社に還流させている。

※当該取引タイプの類似取引は他にも存在しており、類似取引としては他の協力会社に対して固定資産購入価額の水増しを依頼した取引も存在する。販売先は、BI社との取引実体のない会社である。

→売上は計上した期に収益計上されますが、固定資産を取得した場合は耐用年数によって減価償却されるため、「期ずれ」を利用し費用処理額が少なくした模様です。

支出した費用が売上額とほぼ同額であったとしても、定額法で5年減価償却の場合は20%で済むことから、差額を利益として計上することができます。

今回の場合は、実際に利用するサーバー等の購入価格に架空売上に伴う利益相当額を付加して購入し、固定資産の代金支払時期を売掛金回収よりも先に行なっていたようです。

(3) EC(eコマース)事業に係るバルク計上を利用した架空売上計上

EC事業に係る売上をバルク計上する一方、売掛金入金は親密な取引先社等からの雑多な入金を充当する。

→期末時点で予算未達成部分について、雑多な売上(バルク計上)として架空の売上を一括計上し、取引実体がないため売掛金の入金は本来発生しない取引の模様です。

EC事業は、BtoCの取引であるため少額かつ雑多な売上であるため、個別に売掛金を管理しておらず、実際の入金時に雑多な売掛金を回収したとして売掛金の残高の取崩しを行っていたようです。

(4) 利益操作としてのEC事業に係る架空売上計上

協力取引先に対して架空仕入を計上する一方、複数のBI社との取引実体のない会社に対して架空売上を計上している。

上記取引は 2013年(平成25年)4月期に行われており、売掛金及び買掛金の決済はまだ行われていない。

→協力会社からゲーム機器を大量に仕入れたように偽装し、一定の利益を乗せた形でBI社との取引実体のない会社に販売処理され売上計上されたが、更に巨額の広告宣伝収入が架空売上に追加されていた模様です。

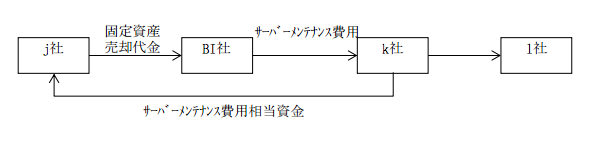

(5) 費用支出を仮装することによる未収金回収処理等

BI社はj社に固定資産を売却している。

この売却代金は BI社がk社に支払った架空のサーバーメンテナンス費用がBI社に還流している。

また、固定資産売却代金を超えるサーバーメンテナンス費用の一部は手数料相当としてl社にも流れている。

※当該取引と同類型の取引は存在しない。ただし、未収金回収後、同じくk社を介在されることにより、引き続き、取引先等に対する簿外の貸付を行った。

→BI社が行っていた飲食関連事業をBI社の元関係者が運営する会社に売却し、売却額4725万円を2008年(平成20年)7月31日以降毎月約131万2000円の分割支払を予定していたが、同社に売却代金の返済能力がないことから、協力会社に対してサーバーメンテナンス費用を月額132万3000円支払うこととし、同社からBI社の元関係者が運営する会社に対して資金を供給し、BI社の未収入金を消し込む為に還流させていた模様です。

(6) 不良在庫で生じた損失のつけ回し

当時の当社子会社よりBI社が商品を仕入れ、買掛金の代金を支払う。

この商品をBI社の管理下にある会社に押し込み販売している。

同社からは売掛金代金の一部が回収されていることから、同社にも、その原資として、BI社と親密な関係にある会社又は協力会社を通じて資金が還流していることが想定される。

※ 当該取引は、在庫の評価損計上を避けるために実施された取引であり、同類型の取引は存在しない。

→EC事業担当者が関連会社から購入した在庫が販売できず、低廉譲渡をする必要があったことから、BI社に損失が発生しないようにBI社との取引実体のない会社に対して帳簿価格以上の価格で販売した模様です。

以上が、今回の不適切な会計処理の主な内容です。

通常(というのも変ですが・・・)こういった事件の場合、2社間で行われることが多いとおもいますが、今回は複数社が絡んでいます。

ベッコアメ・インターネットの場合は売上の水増しでしたが、関わった複数社の中には脱税や資産隠しなど犯罪目的だったところもあるかもしれません。

今後の展開はどうなるかわかりませんが、もしかしたら業界を巻き込んだ大規模な騒動になるかも知れない事件かと思いました。

※なお、今回の不適切な会計処理について、フリービット及びフルスピードは関わっていないと調査結果が出ています。

【3843】フリービット株価1年チャート

【2159】フルスピード株価1年チャート