![]()

最近何かと話題のアブラハムプライベートバンクの自動年金積立サービス「いつかはゆかし」を今更ながら色々と調べてみました。

※以下の内容は、いつかはゆかし公式ホームページより引用しています。

まず、そもそも「いつかはゆかし」とは?になりますが、簡単に言うならば、

「好成績の海外のファンドを紹介するので、その情報を元に自分で直接ファンドを買って将来の年金を積み立ててくださいね♪」

で、アブラハムプライベートバンクは、

「僕たちはファンド販売会社ではなく、あくまで投資助言会社です。でも、英語のサポートもしますから、ぜひぜひ頼ってくださいね♪」

ということになるようです。

これだけだと、「はぁ・・・そうですか・・・」となって終わってしまいますが、他のサービスと何が違うかというと、

・入会金19,800円、投資助言料として積立残高の0.945%/年を支払う以外は余計な費用はかからない。

・余計な販売会社を介さず直接ファンドと契約するので、低コストで積立できる。

・契約期間中は平均金利10%を目指して積立する。

・日本国内で全ての手続きができる。

という特徴があります。

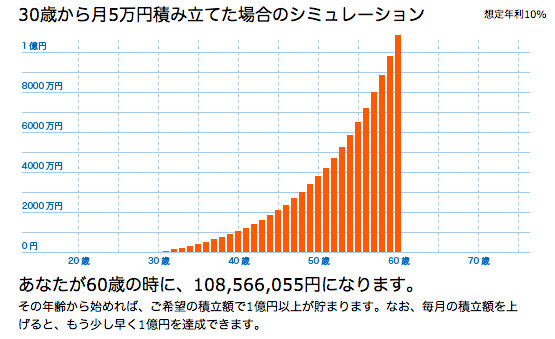

ということで、捕らぬ狸の皮算用してみました。

ホームページ上で「月々5万円の積立で年利10%の運用をすれば、30年後には1億円を突破します!」と目安にされていたので、それを基準にしてみました。

| 経過年 | 積立合計 | 年利合算合計 | 年間手数料 | 差し引き後合計 |

| 初期費用 | – | – | -19,800 | — |

| 1年目 | 600,000 | 660,000 | -6,237 | 653,400 |

| 10年目 | 6,000,000 | 10,518,700 | -99,401 | 10,419,299 |

| 20年目 | 12,000,000 | 37,801,499 | -357,224 | 37,444,275 |

| 30年目 | 18,000,000 | 108,566,055 | -1,025,949 | 107,540,105 |

複利効果により、10年後には積立金額の約1.75倍、30年後にはなんと約6倍になっています!!

ただ、手数料として30年合計で約943万円かかっているので、それを高いと見るか安いと見るかがあるかと思います。

また、契約終了し売却した際の売却益にも現行法で20%の税金がかかりますから、1億円-元本1800万円=売却益8400万円×20%=約1640万円の税金が取られます。

さらに、直接ファンドとの取引とはいえファンド自体の購入・解約手数料がかかりますし、ファンド運用国の税金も考慮する必要が出てくるでしょう。

詳細については、「いつかはゆかし」サービスを実際に利用しないと見えてこない部分であるため、気が向いたら実際の海外ファンドについて調べてみたいかと思います。

あとここ最近、何故か知りませんが著名なブログさんが「めっ!」と怒らているケースがあるため、最後に言っておかないと・・・

じゃなかった・・・

「いつかはゆかし素晴らしい!一番素敵なサービスです!!」

とりあえず、これで安心ですかねf(^^;